|

Wann einsteigen

Wann einsteigen......???......wann

aussteigen......???......bzw. überhaupt wieder aussteigen???

FUNDAMENTALBETRACHTUNG:

Wovon hängt die Börsenentwicklung im allgemeinen

ab?!?

# "Jahreszeit"

# "wohin fliesst die Liquidität...(DOLLAR)"

# "Zinsen"

# "Inflationsrate" u.a.

Aufgrund dieser Faktoren lässt sich relativ

leicht ein sehr zuverlässiger Indikator ableiten, mit dessen Kauf- &

Verkauf-Signalen man sein Kapital seit 1961 bis heute (NOVEMBER 2001)

VEREINHUNDERTSIEBENUNDFÜNZIGFACHEN hätte

können ;-)

Der DAX hat sich in dieser

Zeit "nur" verachtfacht, sprich, nach der klassischen BUY & HOLD -

Strategie wär' man "etwas" schlechter ausgestiegen, dafür weniger Trades &

"Stress".

So, der Börsenindikator

zeigte zum 1. November 2001 zum ersten Mal nach eineinhalb Jahren ein Kaufsignal.

WARUM? - Hier sind die Gründe:

1) Die Inflationsrate ist unter ihren

Vorjahreswert gesunken,

2) die letzte Zinsänderung war eine Senkung und

3) die für Aktien günstige Jahreszeit beginnt mit dem 1. November.

4) Negativ nur, dass der Dollar unter seinem Vorjahreswert notiert.

Vereinfacht gesagt wird jedem Faktor ein

Pluspunkt zugeschrieben, bzw. abgezogen, bei SUMMIERUNG der Einzelwerte kann

dann ein Wert von 4 bzw. mindestens 0 erreicht werden. Bei Erreichen von 3

Punkten heisst's "KAUFEN", bei 'nem Fall unter 2 "VERKAUFEN"! ...so leicht kann

die Börse sein ;-)...

Folgend ist nun eben der DAX seit 1990

dargestellt in Verbindung mit den jeweiligen KAUFZONEN

& VERKAUFZONEN, in denen man investiert hätte

sein sollen, bzw. auch nicht - parallel dazu verläuft der zum jeweiligen

Zeitpunkt errechnete Indikatorenstand (ab 2 = Kaufen, unter 2 = Verkaufen).

EINDRUCKSVOLL: 1993 bis 1998

ununterbrochenes KAUFSIGNAL!

Der Vorläufer der Technologiebranche ist die

CHIP-Industrie (Semiconductors)

Daher sollte man immer auch diese Branche im

Blickfeld behalten, denn sie kann frühzeitig Signale für einen breiten

Turnaround in der Tech-Branche (NASDAQ), aber auch Gesamtwirtschaft liefern!

Technisch gesehen kann man sich den Philadelphia

Semiconductor Index dazu näher anschauen ($SOX):

Der Index setzt sich aus 16 Firmen zusammen

(Zusammensetzung? > auf's Bild klicken), wobei die Grösste NICHT Intel ist...

Hier oben habe ich den Index (monthly & log) abgebildet, wie er sich mehr oder

weniger seit seinem "Aufstellen" entwickelt hat. Man kann hier erkennen, dass sich eine

Widerstandslinie um die 400 Punkte

gebildet hat. Nicht minder interessant sind der langfristige Aufwärtstrend und der

mittelfristige, welche ich aber nicht eingezeichnet habe, aber man kann sie sich

doch gut selber "vorstellen".

Weiters der allseits bekannten MACD (auf

Monatsbasis), der nun nach dem Verkaufssignal Ende 2000 nun langsam zum Bilden

eines Kaufsignals ansetzt...(siehe auch MACD Forest, der sich immer mehr

Richtung 0 bewegt).

FUNDAMENTAL (Turnaround

kündigt sich an, oder?!?)

Intel und AMD sehen Licht am Ende des Tunnels

Umsatzerwartung für das vierte Quartal angehoben

7. Dezember 01

In der Halbleiterbranche zeigen sich die ersten Ansätze einer Erholung. Die

beiden weltgrößten Chiphersteller Intel und Advanced Micro Devices (AMD)

haben für das vierte Quartal ihre Umsatzprognosen nach oben geschraubt. Intel

hat laut eigenen Angaben vor allem von einer überraschend gestiegenen Nachfrage

nach PC-Prozessoren profitiert, AMD geht nun sogar davon aus, früher als

erwartet, nämlich im zweiten Quartal 2002 wieder in die schwarzen Zahlen zu

kommen.

Intel, die Nummer Eins am Chipmarkt, hat seine Umsatzprognose von 6,2 bis 6,8

Mrd. Dollar auf 6,7 bis 6,9 Mrd. Dollar angehoben. Analysten zeigten sich wenig

überrascht, da sich das derzeitige Intel-Flaggschiff Pentium 4 bisher

ausgezeichnet verkauft. Finanzchef Andy Bryant sagte, Intel habe den saisonalen

Aufschwung vor Weihnachten unterschätzt. "Die Produktion des Pentium 4 läuft

hervorragend, alle Fabriken sind voll." Im dritten Quartal hatte Intel einen

Umsatz von 6,6 Mrd. Dollar bei einem Nettogewinn von 655 Mio. Dollar.

AMD, der zweitgrößte Chiphersteller der Welt, baut vor allem auf seine

Athlon-Serie. Die Verkäufe seien "robust" und AMD will im vierten Quartal seine

Umsätze im Vergleich zum dritten Quartal um zehn Prozent steigern. AMD verbuchte

damals einen Umsatz von 765,9 Mio. Dollar. Noch vor kurzem hatte das Unternehmen

mit einem "flachen, maximal im unteren einstelligen Bereich liegenden"

Umsatzanstieg gerechnet. Im dritten Quartal wurden 7,8 Mio. Chips ausgeliefert,

AMD glaubt nun, diese Zahl im vierten Quartal wieder zu übertrefffen.

Das vierte Quartal ist traditionell das beste für Chiphersteller. Weitere

Umsatzschübe erwarten sich beide Unternehmen durch den Launch von DDR-Systemen

im Januar sowie eine erhöhte Nachfrage in China nach deren Neujahr, das im

Februar beginnt.

Chip-Umsätze gehen im Jahr 2001 um 30%

zurück

21. Dezember 01

Das Jahr 2001 war das bisher schlimmste in

der Geschichte der Chipindustrie. Nach einem Umsatzvolumen von 227 Mrd. Dollar

im Jahr 2000 ist die Branche auf 152 Mrd. Dollar eingebrochen. Dies geht aus

einer "heute" veröffentlichten Studie von Gartner Dataquest hervor. Intel, der

größte Chiphersteller der Welt, hatte in diesem Jahr auch zu leiden. So brachen

die Umsätze um 22 Prozent auf 23,5 Mrd. Dollar ein. Auf Platz zwei rangiert

Toshiba mit einem Anteil von ca. 5 Prozent, Für das kommende Jahr rechnen

Experten allerdings wieder mit einem Aufschwung. Über den genauen Zeitpunkt des

Aufschwungs scheiden sich allerdings noch die Geister.

...ja, so sollte der ideale Börsenverlauf sein...

Das Interessante in der Zeit zwischen März 2000 & Ende 2001 war, dass sich neben

der

"RIESEN-Asset-Bubble" (Nasdaq, Nemax,etc.) auch kleinheimlich eine

weltweite Rezession reingeschlichen hat, und nicht zuletzt auch noch der

Anschlag mitten in der "ansetzenden Erholung". Diese Faktoren haben dann eben

auch schlussendlich die BLUE CHIPS im Jahr 2001 erwischt!

(...und auch wohl zur

endgültigen "Übertreibung NACH UNTEN" an der Börsen weltweit Ende Sep. 01

geführt...)

Statistik:

Seit dem Zweiten Weltkrieg fielen die Börsen NIE IN DREI AUFEINANDERFOLGENDEN

JAHREN!

An den Aktienmärkten der drei großen

Wirtschaftsregionen - USA, Europa, Japan - hat es nun zwei Jahre lang Verluste

gegeben. Das war zuletzt 1973/74 der Fall. 1975 setzten die Aktienmärkte zu

einer starken Erholung an, das sollte auch heuer der Fall sein

(erwartet der

Chef der Aktienmarktanalyse in der RZB, Helge Rechberger).

[Einschub für Daytrader: "Der 3. MONTAG im

Februar" - Tendenziell ist der Freitag vor dem Presidents Day meist ein schwacher

Tag gewesen. In den letzten 15 Jahren (1986 - 2001) waren sowohl der Freitag, als auch der

folgende Dienstag meist Tage mit Kursverlusten. Man kann natürlich nicht die

Vergangenheit auf die Zukunft projizieren, ein negativer Grundton bleibt jedoch

vorhanden.]

Exemplarisch das damalige Szenario anhand des

DOW JONES in den Jahren 1973 - 1976:

KAUFEN, wenn die "Chefs" kaufen...

The

INSIDER INDEX

rates each company's insider transactions for the past six months, taking

into account several factors that are weighted according to relative

importance. These factors include: The

INSIDER INDEX

rates each company's insider transactions for the past six months, taking

into account several factors that are weighted according to relative

importance. These factors include:

- The number of buy and sell transactions recorded

for each company,

- The percentage change that occurs in an insider's

holdings with each purchase or sale,

- Unanimity among a given company's insiders (all

buys or all sells),

- The dollar value of the transactions (those

involving $250,000 or more are given added weight),

- Reversals in insiders buying patterns, i.e., a

change from buying to selling or vice versa.

A HIGH "PLUS" VALUE DENOTES RELATIVELY HEAVY INSIDER

BUYING;

A HIGH "MINUS" VALUE GENERALLY REFLECTS HEAVY INSIDER SELLING.

*Based on all stocks reporting transactions

over the last 6 months.

**A ratio of 2.25 is considered "neutral". Under 2.25 suggests a rising

market; More than 2.25 a weakening market.

|

KAUFEN, wenn die Rezession beginnt...

Das Krisenjahr 1993 bescherte dem DAX ein Plus

von sagenhaften 48 %. Der Grunkd war die schlechte Wirtschaftsentwicklung.

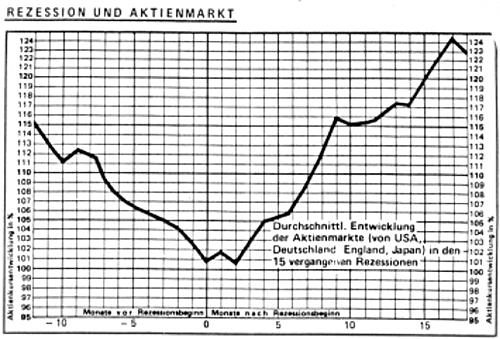

Hier die Studie der Bank in Liechtenstein:

Das Institut

analysierte damals angesichts der sich verlangsamenden Konjunktur und der

kontinuierlich fallenden Aktienkurse die Auswirkungen einer

Wirtschaftsschrumpfung auf den Aktienmarkt. Das Ergebnis war überraschend.

Nämlich nach deutlichen Kursrückgängen in den Vormonaten begannen im ersten

Monat einer Rezession die Aktienpreise zu steigen. Da 15 Rezessionen in den

Ländern USA, Deutschland, England sowie Japan untersucht wurden und dies auch im

Konjunkturzyklus der 90er Jahre zugetroffen hat kann man diese Untersuchung

als repräsentativ und anwendbar einschätzen.

Hier der Originaltext aus 1992:

Untersucht man das Verhalten von

Aktienmärkten vor, während und nach Rezessionen über einen Zeitraum von 40

Jahren, kommt man zu folgendem Ergebnis: Aktienmärkte zeigen ein sehr

einheitliches Verhaltensmuster. In den 12 Monaten vor Beginn einer Rezession

fielen die Kurse im Durchschnitt um 15 %. Dagegen lag der durchschnittliche

Kursgewinn in den 18 Monaten nach Beginn der Rezession bei rund 25 % (siehe

Grafik).

Soweit zur Performance. Wie sieht es nun mit der zeitlichen Übereinstimmung

zwischen konjunkturellem Tiefpunkt und Wendepunkt an den Aktienmärkten aus? Wie

aus der Untersuchung ebenfalls hervorgeht, fiel der Tiefpunkt der Aktienkurse

mit dem Beginn der Rezession nach deutscher Definition (zwei aufeinanderfolgende

Quartale mit negativer Jahresveränderungsraten) zusammen. Die Aktienkurse

stiegen somit bereits lange vor dem Erreichen des konjunkturellen Wendepunktes

stark an.

Unter der Voraussetzung, dass sich Westdeutschland Ende des 4. Quartals 1992 in

einer Rezession nach deutscher Definition befindet, würde dies bedeuten, dass

der Aktienmarkt erst am Anfang einer längeren positiven Entwicklung steht. Unter

diesen Umständen sollte der DAX bis zum Jahresende 1993 ein Kursziel von 1.800

Punkten erreichen.

Quelle: Bank in Liechtenstein, Frankfurt

In der Tat muss man nun sagen: Die

Liechtensteiner hatten Recht mit ihrer Einschätzung, die damals sehr gewagt und

optimistisch war. Mehr noch, der DAX legte vom 4.1.1993 bis zum 31.12.1993

sagenhafte 48 % zu. Wie eine schräge Linie kletterte der Index im Jahresverlauf

von 1.531 Punkte auf 2.267 Punkte auf ein neues Allzeithoch. Also auch deutlich

über die erhofften 1.800 Punkte.

Diesen Artikel habe ich

von Markus Meister (FinanzNachrichten.de)

übernommen; er wurde auch im "Börsenkurier" veröffentlicht.

KAUFEN, wenn die Industrieproduktion schrumpft...

Der Chefstratege des Brokerhauses Kirlin Securities,

Tony Dwyer, berichtete von interessanten Erkenntnissen. Er untersuchte im

Zeitraum von 1970 bis 2001 die Entwicklungen von Industrieproduktion und

Aktienkursen. Dabei stellte er etwas Nutzbringendes fest: Ein Rückgang der

US-Industrieproduktion von über 3 % im Vergleich zum Vorjahr bedeutete in vier

von fünf Fällen den Beginn einer Aufwärtsbewegung amerikanischer Aktien. Das

einzige Mal, als dies nicht sofort zutraf - in der Rezession 1982 - sank der

marktbreite S&P-500-Index um weitere 11 %, bevor er zu klettern begann. Dennoch

konnte von Anfang 1982 bis Mitte 1983 mit den Blue-Chips ein Gewinn von 48 %

erzielt werden.

| For

Better and for Worse |

| Date of Minus 3% |

Price of S&P 500 |

Date of Rally Peak |

Price of S&P 500 |

Duration In Months |

Percent Change |

| June 1970 |

72.6 |

April 1971 |

103.9 |

10 |

43.11% |

| Nov. 1974 |

69.9 |

June 1975 |

95.1 |

7 |

36.05 |

| May 1980 |

111.2 |

Nov. 1980 |

140.5 |

6 |

26.35 |

| Jan. 1982 |

113.1 |

June 1983 |

168.1 |

17 |

48.63 |

| Feb. 1991 |

367 |

Dec. 1991 |

417 |

10 |

13.62 |

| June 2001 |

1224.38 |

|

|

|

|

| Average |

10 |

33.55% |

Industrial

Production's Rise and Fall

Year-to-year percentage change

Source: Brian Reynolds

Im Monat Juni 2001

sank die Industrieproduktion das sechste Mal seit 1970 um mehr als 3 %.

Nämlich nach -2,8 % im Monat Mai 2001 lag dieser Wert im Juni bei -3,6 %. Für

den Monat Juli 2001 wurde von der amerikanischen Notenbank am 15. August 2001

ein Minus von 3,2 % bekannt gegeben. Der Untersuchung von Tony Dwyer nach

hätte dies bedeuten sollen, dass damals eine Rallye starten sollte. Allerdings

kam dann im September der Anschlag & wir befinden uns nun per Jänner 2002 noch

immer unter den 1.224 Punkten von Juni 2001. Nun, spielen wir uns ein

bisschen und sagen, dass im April 2002 der S&P 500 bei 1.390 Punkten steht.

(gemäß des Ablaufes von 1991) Im Monat Juni 2001

sank die Industrieproduktion das sechste Mal seit 1970 um mehr als 3 %.

Nämlich nach -2,8 % im Monat Mai 2001 lag dieser Wert im Juni bei -3,6 %. Für

den Monat Juli 2001 wurde von der amerikanischen Notenbank am 15. August 2001

ein Minus von 3,2 % bekannt gegeben. Der Untersuchung von Tony Dwyer nach

hätte dies bedeuten sollen, dass damals eine Rallye starten sollte. Allerdings

kam dann im September der Anschlag & wir befinden uns nun per Jänner 2002 noch

immer unter den 1.224 Punkten von Juni 2001. Nun, spielen wir uns ein

bisschen und sagen, dass im April 2002 der S&P 500 bei 1.390 Punkten steht.

(gemäß des Ablaufes von 1991)

Dies wäre immerhin ein Plus von fast 17% von

heute weg (08.01.2002 S&P 500 Stand: 1.160 Punkte). Die Entwicklung von 1982

werde ich hier jetzt nicht auf HEUTE nachrechnen...

Wer will, kann sich den Artikel auch in Original

durchlesen (ENGLISCH):

www.thestreet.com

Diesen Artikel habe ich

(teilweise) von Markus Meister (FinanzNachrichten.de)

übernommen.

Was soll man KAUFEN bei einer Konjunkturerholung?

Von einer merklichen Konjunkturerholung profitieren

insbesondere die Technologiewerte als Hochzykliker. Nun kann der Anleger im

High-Tech-Sektor selektives StockPicking betreiben, er kann aber auch eine

grundlegendere Anlagestrategie verfolgen:

Ein altbekanntes Phänomen an der Börse ist die Entwicklung, dass Marktleader

absolut betrachtet zwar auch unter negativen Konjunkturzyklen leiden, relativ

betrachtet in diesen Wirtschaftsbaissen aber auf Kosten der Konkurrenten

überproportional Marktanteile hinzugewinnen (m.M.n. klassisches aktuelles

Beispiel: DELL). Dies hat viele Ursachen, so sind Marktleader meist

kapitalkräftiger und somit in der Lage, margenschwache Marktphasen besser zu

überstehen als die kleineren, weniger solide durchfinanzierten Wettbewerber.

Doch sie überstehen margenschwache Phasen nicht nur besser, sie können auch

maßgeblich die Preisgestaltung in die eigene Hand nehmen, da sie aufgrund von

Größenvorteilen meist auch die Kostenführerschaft inne haben (bspw. Nokia).

Neigt sich die wirtschaftliche Baissephase nun dem Ende zu, gehen die

Marktleader mit höheren Marktanteilen aus der Konjunkturschwäche hervor. In der

Konsequenz erholen sich Geschäftsvolumina und Gewinne der Marktleader nach

Abschluss der Baissephase deutlich schneller als bei den kleineren Konkurrenten,

somit gehen die Marktleader aus jeder Marktbereinigung gestärkt hervor.

Dies führt dann im anschließenden Positiv-Konjunkturzyklus zu überproportional

steigenden Geschäftsvolumina und Gewinnen. Vor diesem Hintergrund bietet es sich

dem Investor also an, breitgefasst auf die Marktleader im Technologiebereich zu

spekulieren.

Zu berücksichtigen wären dabei Softwareproduzenten, Mobilfunkanbieter, deren

Zulieferer, Internetanbieter, Netzwerkspezialisten, Computer- und

Chiphersteller. Die folgenden Aktien gehör(t)en (per März 2002) zu den größten

der Branche und werden (würden) voraussichtlich am schnellsten von einer

Erholung der Marktlage profitieren (ich habe diese Liste etwas gekürzt); dies

ist allerdings eine reine Annahme OHNE bewertungs- oder technischen

Untersuchungen der Aktien.

SAP AG

Siemens AG Nokia OY

Vodafone Group PLC AOL Time Warner

Cisco Systems Inc. Intel Corp.

Intl Business Machines (IBM) Microsoft Corp.

Quelle: teilweise übernommen von:

finanzpark AG (März 2002)

Nun ja, bei solch niedrigen Auslastungsquoten ( <

80%) ist mit großvolumigen Investitionen in neue Maschinen & Produktionsstätten

vorläufig nicht zu rechnen. Im Vorfeld einer konjunkturellen Erholung werden

zunächst die bereits bestehenden Produktionskapazitäten stärker ausgelastet,

bevor Neuinvestitionen getätigt werden. Dementsprechend stark hemmt diese

Investitionsrückhaltung das BIP-Wachstum in den USA. (18.02.2002)

Folgend ein Vergleich der

Kapazitätsauslastung (linke Skala) in den USA & dem

S&P 500 (rechte Skala)

in 5 Jahres-Zeiträumen zwischen 1972 und 2001:

Ich denke, dass sich hierzu jeglicher Kommentar

erübrigt; solange kein Anzeichen eines Reversals (siehe "blauer Sturzflug" seit

Mitte 2000) vorliegt, ist aus der Sicht der Cap. Utl. ein Investment noch hinten

anzustellen...(Beobachtenswert: "über 82%" ist der S&P wohl 'ne sichere

Sache!)

Der von businesscycle.com wöchentlich

veröffentlichte Frühindikatorenindex

...lässt

für die kommenden Monate auf eine starke Erholung schließen und hat ein Niveau

erreicht, dass weit über den Krisenwerten in der Zeit nach dem 11. September

2000 liegt. Interessant, dass der Index nun das erste mal wieder seit September

2000 ein positives Wachstum im MONATSVERGLEICH aufweist! ...lässt

für die kommenden Monate auf eine starke Erholung schließen und hat ein Niveau

erreicht, dass weit über den Krisenwerten in der Zeit nach dem 11. September

2000 liegt. Interessant, dass der Index nun das erste mal wieder seit September

2000 ein positives Wachstum im MONATSVERGLEICH aufweist!

Folgend nun exemplarisch wieder einmal des Beispiel aus Mitte der

70er Jahre:

|